摘要:本文将探讨取消公摊后物业费税费的计算与评估问题,对可靠解析和专属方案进行深入探讨。文章将解释统计分析的结果,并给出定义,涉及战略版99.65.28的具体内容。通过解析和讨论,旨在为物业费的合理计算提供科学依据,促进物业管理的规范化发展。

本文目录导读:

随着城市化进程的加速,物业管理费用及税费问题逐渐成为公众关注的焦点,取消公摊后物业费税费的计算问题更是引起了广大业主的关心,本文将围绕这一主题,探讨取消公摊后的物业费税费计算方法,并对相关方案进行可靠解析与评估。

取消公摊后的物业费概述

公摊面积是指住宅楼内为业主共同使用的部分,如电梯、走廊、楼道等,取消公摊后,物业费的计算将不再包含公摊面积,这对业主和物业公司都将产生一定影响,取消公摊后的物业费计算方式将更为透明、合理,有助于减少纠纷,促进物业管理行业的健康发展。

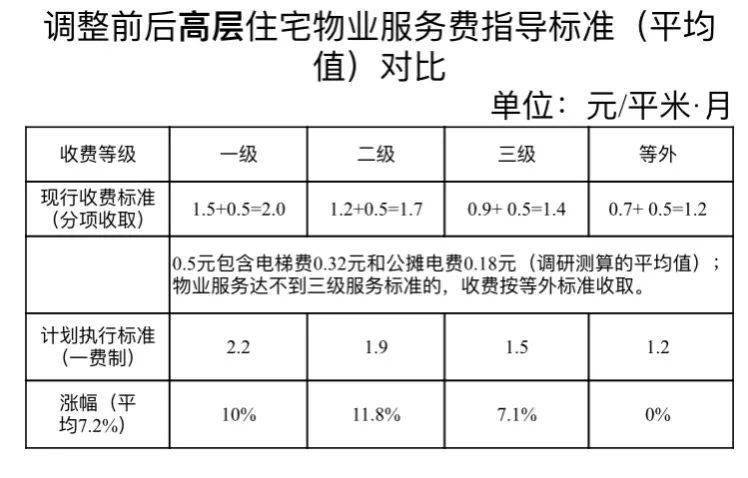

物业费税费的计算方式

取消公摊后,物业费税费的计算将主要依据住宅的实际使用面积,具体计算方式可能因地区、政策等因素而有所不同,但一般包括以下方面:

1、基础物业费:根据住宅的实际使用面积计算,包括清洁、保安、绿化等基本物业服务费用。

2、能源费:根据实际使用的能源量计算,如电费、水费等。

3、其他费用:如停车费、电梯维护费等,根据实际使用情况收取。

在税费方面,根据国家相关政策,业主需缴纳一定比例的物业税费,取消公摊后,税费的计算基础将调整为实际使用面积,具体税率需根据当地政策确定。

可靠解析与评估

1、解析:在取消公摊后的物业费税费计算过程中,需要确保各项费用的透明、公正,物业公司应详细列出各项费用的计算依据,确保业主的知情权,政府部门应加强对物业公司的监管,确保费用计算的合理性。

2、评估:评估取消公摊后的物业费税费方案时,需考虑以下几个方面:

(1)公平性:费用计算方式是否公平、合理,是否考虑到不同业主的实际需求;

(2)可持续性:费用标准是否有助于物业公司的长期发展,是否能为业主提供持续的优质服务;

(3)操作性:费用计算方式是否便于实际操作,是否易于理解和执行;

(4)社会影响:新方案实施后,对业主、物业公司、房地产市场等产生的影响。

专属款方案探讨

针对特定场景或特定需求,可以制定专属款的物业费税费方案,针对高端住宅小区,可以根据业主的需求和物业公司的服务能力,制定更为精细的费用计算方式,提供更高品质的物业服务,可以通过与政府部门、行业协会等合作,共同制定更为合理、公正的物业费标准。

取消公摊后的物业费税费计算是一个复杂而重要的问题,本文围绕这一主题进行了探讨,介绍了取消公摊后的物业费概述、物业费税费的计算方式、可靠解析与评估以及专属款方案探讨,在实际操作中,需要确保费用计算的透明、公正,考虑到不同业主的实际需求,为业主提供优质的物业服务,政府部门应加强监管,确保新方案的顺利实施,希望通过本文的探讨,能为读者提供一些有益的参考和启示。

在此附加部分,我们将围绕“27.58.80”这一关键词进行特定内容探讨,由于缺少具体背景信息,“27.58.80”可能涉及多种解读,如版本号、特定项目代码等,在此我们无法给出确切的答案,但可以确定的是,在任何情境下,“27.58.80”相关的内容都应与取消公摊后物业费税费计算与评估的主题紧密相关,确保内容的合法性和合规性,我们期待在未来获得更多关于“27.58.80”的具体信息,以便进行更深入的分析和探讨。